007 - ¿Qué pasó con Silicon Valley Bank? ¿Por qué está provocando tanto pánico? 🏦🤔

007 - ¿Qué pasó con Silicon Valley Bank? ¿Por qué está provocando tanto pánico? 🏦🤔

Crónica de cómo el banco tecnológico ha sido liquidado.

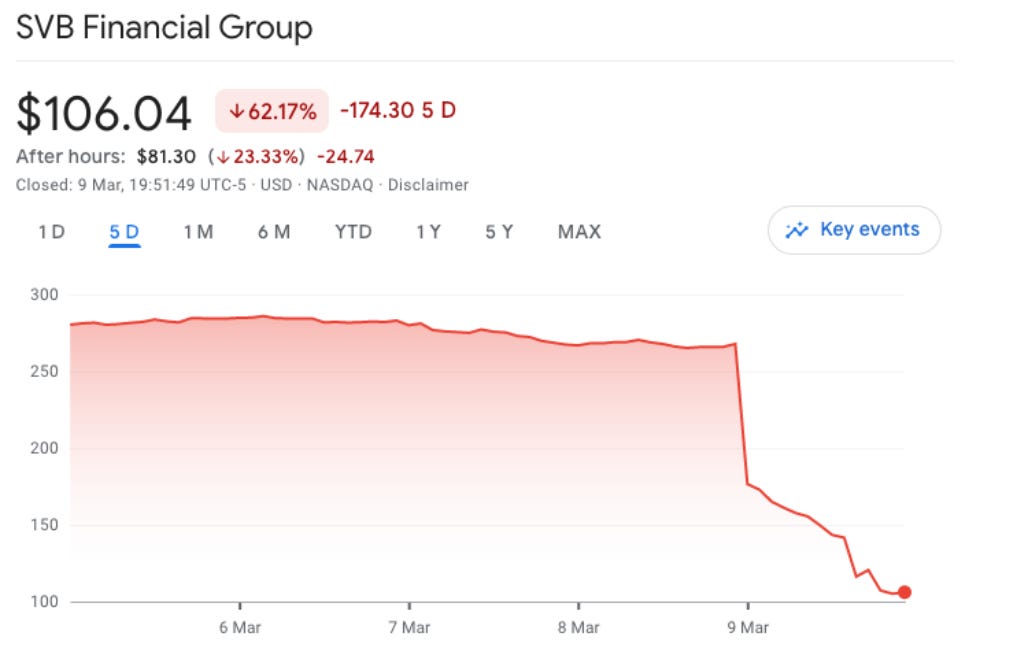

Sus acciones han caído más del 70% y el Departamento de Protección Financiera de California ha decidido liquidarlo.

Para entrar en contexto, Silicon Valley Bank (SVB) era una especie de banco tecnológico, hacía negocios con casi la mitad de todas las nuevas empresas respaldadas por VCs de EEUU y el 44% de las empresas de tecnología y atención médica.

👉En el 2021, SVB recibió un flujo de depósitos masivos, que saltó de +$60 bn en 2019 a +$185 bn en 2021. Los depósitos aumentaban, pero la cartera de préstamos no. Entonces, compraron +$80 mil millones en valores respaldados por hipotecas (MBS) con tenencia hasta el vencimiento (HTM).

Hay dos tipos: disponibles para la venta (AFS) y tenencia hasta el vencimiento (HTM). El 97% de estos MBS tenían una duración de +10 años, con un rendimiento promedio 1,56%.

¿El problema?

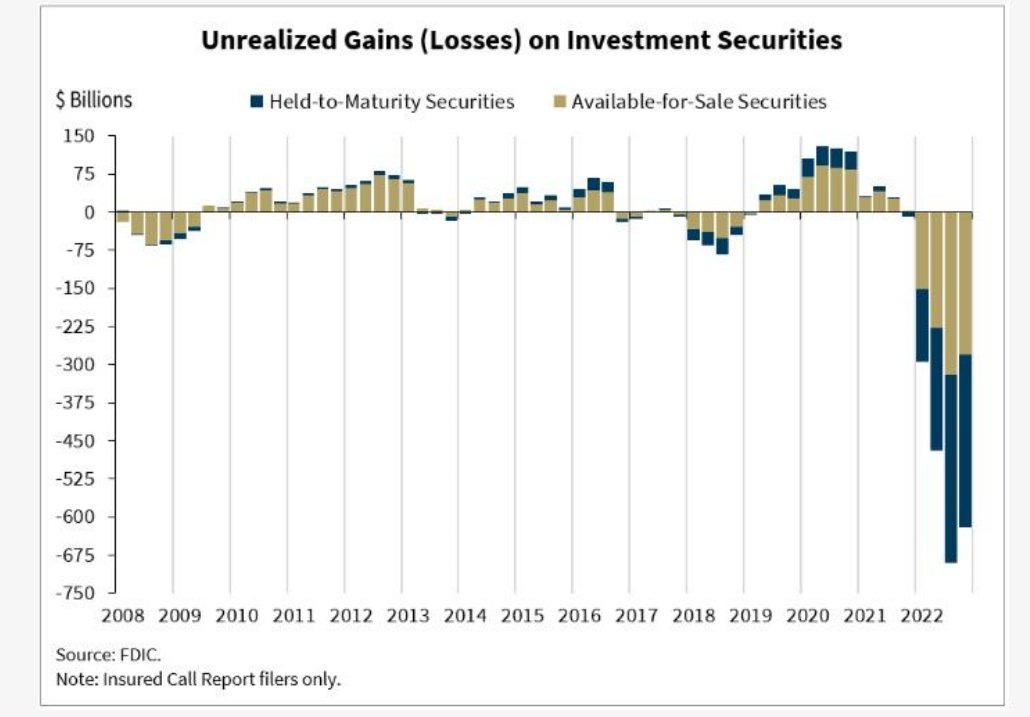

A medida que la FED elevó las tasas de interés en 2022-23, el valor de los MBS se desplomó.

El motivo es que los inversores ahora pueden comprar bonos "libres de riesgo" de largo plazo de la Fed a un rendimiento mayor.

Actualmente, el MBS está en 80-85% de la base de costo debido a la tasa federal. Si los depósitos caen fuertemente, se convierten en vendedores forzados, asumirán una pérdida y tendrán problemas de liquidez.

👉 Sin embargo, el anuncio que habían vendido $ 21 mil millones de sus valores disponibles para la venta (AFS) con una pérdida de $ 1.8 mil millones, y que estaban recaudando otros $ 2.25 mil millones en capital y deuda, fue una sorpresa para los inversores. Estos tenían la impresión que SVB contaba con liquidez para evitar vender su cartera de AFS.

📈 Entonces, los usuarios empiezan a retirar su activos y se consuma el hecho. Acto siguiente, los reguladores cierran el banco y activan el seguro de depósitos con un monto de US$250,000 por cliente.

¿Por qué el colapso repentino de las acciones bancarias?

El catalizador es SVB y Sivergate Bank. Sin embargo, el problema parece más sistémico. 🤷♂️

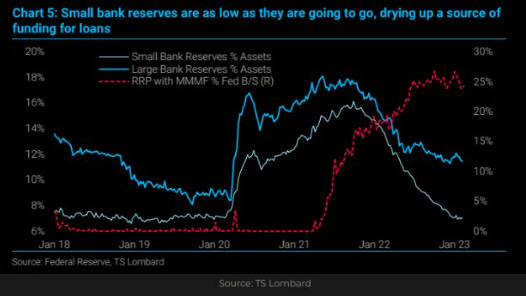

Adicionalmente, el impacto del movimiento de la FED no está impactando en la misma proporción a los bancos pequeños y grandes. El detalle es que las reservas no están bajando de la misma manera para los bancos grandes y los bancos pequeños. Los bancos pequeños están viendo cómo sus reservas se reducen mucho más rápido.